Фильтр

Ростелеком - рост сейчас и вызовы будущего

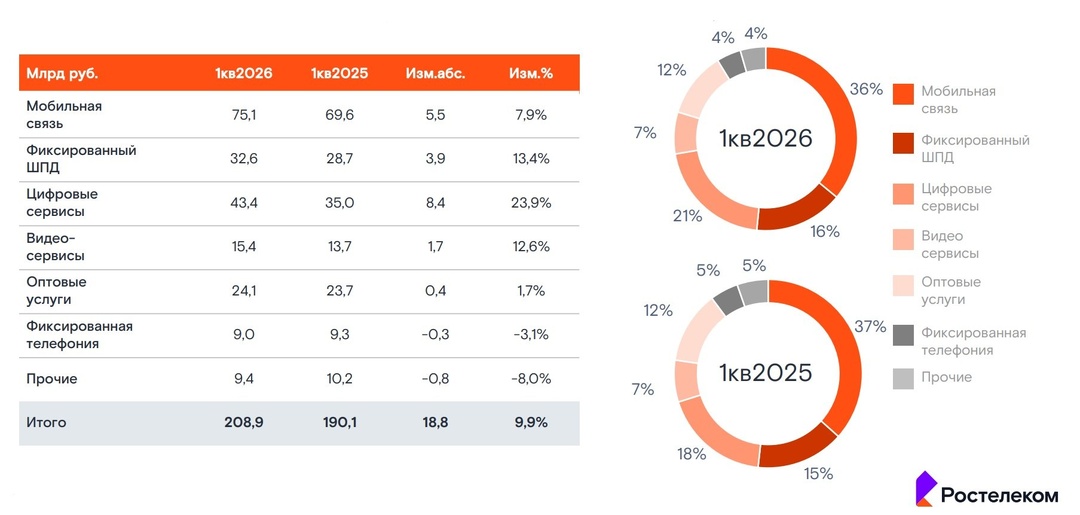

Из обычной сферы базовых коммуникаций отечественный телеком превращается в высокотехнологичную площадку цифровой трансформации. Ростелеком представил финансовую отчётность за первый квартал и новую долгосрочную стратегию развития — давайте по ним пробежимся и выделим ключевые моменты. 📱Итак, выручка компании в отчётном периоде выросла на 10% до 208,9 млрд руб. Опережающие темпы роста показали фиксированный интернет и цифровые сервисы. Первый сегмент прибавил за счёт индексации тарифов, а рост цифровых сервисов во многом обусловлен развитием платформенных решений для крупных корпоративных и госзаказчиков. Эмитент готовит к IPO два своих цифровых кластера: РТК-ЦОД и Солар, и обе дочерние компании показали слабую динамику, сократив выручку на 1% и 6% соответственно. Причины понятны: рынки облачных инфраструктурных сервисов и кибербезопасности замедляются вслед за общим охлаждением экономики. Пресловутое импортозамещение фактически поставлено на паузу в условиях текущих процентных ставок.

Показать еще

Инкаб Холдинг - IPO в секторе инфраструктуры

В июне 2026 года на Мосбирже намечается оживление: крупнейший в России производитель оптического кабеля Инкаб Холдинг объявил диапазон цен для своего первичного размещения. На фоне планов по импортозамещению и "цифровизации Арктики" размещение может быть интересно, и вот почему. ✅ Итак, Инкаб Холдинг открыл книгу заявок в ценовом диапазоне 100–110 рублей за одну акцию. Заявки на участие в IPO принимаются до 23 июня включительно, а сам старт торгов ожидается 24 июня. Бумаги включены в третий уровень листинга Мосбиржи под тикером INCB. Объём планируемого размещения составляет не более 2,4 млрд рублей. Инкаб Холдинг - это крупнейший разработчик и производитель оптических и специальных кабелей в России. Задумайтесь на секунду: междугородние магистрали связи, высоковольтные линии электропередач, буровые установки на нефтяных скважинах, проложенные по морскому дну трассы, дата-центры нового поколения... и даже ваш домашний роутер. Всё это невидимой паутиной соединяет именно оптический кабель

Показать еще

Текущая ситуация на бирже

Индекс Мосбиржи пытается нащупать поддержку в районе 2480 пунктов, но риски снижения цен на нефть и крепкий рубль создают атмосферу неопределённости, вынуждая многих инвесторов действовать осторожно. 📊 Завтра Центробанк проведёт опорное заседание, где примет решение по ключевой ставке и представит обновлённые макропрогнозы. В среду регулятор уже подкинул пищу для размышлений, обнародовав данные по инфляционным ожиданиям населения и бизнеса. Оба показателя снизились, причём ожидания граждан упали до минимума с июля 2024‑го. Это явно играет на пользу возможного снижения ставки. Пока дефицит топлива в ряде регионов страны не способствует росту инфляционных ожиданий, но ЦБ, безусловно, будет учитывать этот фактор при принятии решений. 🏦 Банк Санкт-Петербург представил результаты по РСБУ за первые пять месяцев 2026 года, сообщив о снижении чистой прибыли на 43,1% до 14,5 млрд рублей. Проблемы у эмитента прежние: сокращение чистой процентной маржи вследствие смягчения денежно-кредитной пол

Показать еще

HeadHunter - buyback против рыночной неопределённости

Парадоксальная ситуация рынке труда в 2026 году: безработица в стране — на историческом минимуме, при этом конкуренция среди соискателей остаётся высокой. Пришло время взять в руки свежий релиз HeadHunter по МСФО за 1 кв. 2026 года, чтобы понять, как эмитент адаптируется к рыночным реалиям. 🔖 Итак, выручка компании сократилась на 1,5% до 9,5 млрд руб. на фоне стагнации сегментов малого и среднего бизнеса (МСБ), которые продолжают оптимизировать бюджеты на персонал на фоне продолжительного периода жёсткой монетарной политики Центробанка. HH-индекс, показывающий уровень конкуренции на рынке труда и рассчитываемый как отношение количества активных резюме к количеству открытых вакансий, в марте достиг рекордной отметки 11,4х, что указывает на переизбыток кандидатов. Для HeadHunter такая ситуация чревата снижением доходов. На конференц-звонке менеджмент высказывал осторожный оптимизм, что ситуация в МСБ может улучшиться в конце года на фоне смягчения ДКП. Но есть подводные камни: долгосроч

Показать еще

4 всадника апокалипсиса в экономике России по мнению Графа, тьфу, Грефа

- Высокая процентная ставка - Высокая налоговая нагрузка - Крепкий рубль - Административные барьеры Ой, ну к последнему мы привыкли, а что останавливает регулятор от девальвации рубля, одному Оскоровичу известно. По ставке тоже предсказуемо - высокий ключ душит экономику, замедляя и деловую активность, и промпроизводство, скорректированное на ОПК. На прошлой неделе Путин допустил снижение ключевой ставки на фоне замедления инфляции. Она составила 5,5%, так что ЦБ продолжит постепенно снижать ключ. Хватит ли этого, чтобы развернуть рынки, узнаем уже очень скоро. 💰 Дядя Герман забыл еще упомянуть жесточайший дефицит бюджета. За январь-май он составил рекордные 6 трлн рублей, или 2,6% ВВП. Традиционно, для покрытия дефицита используется Фонд национального благосостояния (ФНБ), но и тут есть нюанс. Объем ФНБ на 1 июня 2026 года снизился еще на 257,9 млрд руб. за месяц и составил 13 трлн руб. При этом его ликвидная часть упала до 3,4 трлн. Такими темпами она закончится если не в 2026 году,

Показать еще

Роснефть - EBITDA начала восстановление

Нефтяной рынок в 2026 году напоминает парк аттракционов. Ближний Восток балансирует на гранях войны, а Трамп внезапно начинает рассуждать о совместных проектах с Ираном и контроле Ормузского пролива. Нефть от таких новостей дергается вверх-вниз по несколько процентов за день, а вместе с ней и котировки российских нефтяников. Сегодня разбираем отчет Роснефти за первый квартал 2026 года и попробуем понять, действительно ли худшее уже осталось позади. ⛽️ Итак, выручка компании за отчетный период снизилась на 11% до 2,03 трлн рублей. Причины все те же: крепкий рубль в начале года, слабые экспортные цены и плохая рыночная конъюнктура в первом квартале. Но здесь важно понимать одну вещь - отчет отражает ситуацию января-марта, тогда как нефтяной рынок во втором квартале уже выглядит совсем иначе. При этом внутри бизнеса ситуация выглядит далеко не катастрофической. EBITDA Роснефти выросла до 728 млрд рублей, прибавив почти 37% квартал к кварталу. Добыча углеводородов составила 63,1 млн тонн н

Показать еще

Мосбиржа - что покупать, если не её?

Словосочетание «покупка акций» в последнее время звучит немного пошло. Раскручивающаяся спираль военных конфликтов по всему миру и стоящая в одном шаге от рецессии экономика становятся заградительным барьером, препятствующим любым попыткам роста. Фондовый рынок РФ реагирует соответственно, находясь в изнурительном боковике с 2022 года и вернувшись на уровни 2019 года. Такова диспозиция, ее мы не поменяем, можем только принять. Принять и подготовить портфели к разным сценариям. В одном из них наш портфель состоит из облигаций и, я бы сказал, тактического набора акций. В него не могут не входить акции Московской биржи, которая продолжает уверенно проходить кризис по цифрам из отчета. Предлагаю сегодня его и посмотреть. 🏦 Итак, комиссионные доходы (основной элемент бизнес-модели) выросли за 1 квартал 2026 года на 16,2% до 21,5 млрд рублей. Доходы драйвит срочный рынок (+66%) и рынок облигаций (+21%), где сохраняется высокая активность участников. А вот рынок акций продолжает стагнировать

Показать еще

Как не угодить в дефолтную ловушку?

Российский рынок облигаций в 2026 году переживает непростые времена: корпоративному сектору предстоит рефинансировать или погасить 4,9 трлн руб. - на 40% больше, чем годом ранее. Пик погашений ждёт нас во второй половине года, а пока уже 12 эмитентов допустили технические дефолты, часть из которых стали полноценными. Как защитить свой портфель? Давайте разбираться. 🧮 Полагаться исключительно на кредитные рейтинги не стоит, поскольку в условиях жёсткой монетарной политики ЦБ потенциально уязвимы компании с рейтингами ниже ААА. Кредитные рейтинги часто отстают от реальных изменений финансового положения эмитентов. Да и регулярный пересмотр рейтингов может преподнести неприятный сюрприз. При анализе корпоративных облигаций необходимо отслеживать динамику двух показателей. Во-первых, это дефицит ликвидности банковского сектора, который ЦБ публикует на ежедневной основе. Продолжительный период дефицита ликвидности крайне негативен для облигационного рынка, поскольку проблемным эмитентам в

Показать еще

Ренессанс Страхование приятно удивила инвесторов

Страховой сектор продолжает чувствовать себя гораздо увереннее большинства отраслей российской экономики. Высокие ставки позволяют зарабатывать на инвестиционном портфеле, а спрос на страховые продукты остается устойчивым. Ренессанс Страхование в первом квартале 2026 года доказывает это цифрами, а некоторые корпоративные новости еще и приятно удивили инвесторов. Давайте разбираться подробнее. 🏦 Итак, объем страховых премий Группы за отчетный период вырос на 17,3% до 47,8 млрд рублей. Основным драйвером вновь выступил сегмент Life, который продолжает наращивать долю в структуре бизнеса. Только накопительное страхование жизни (НСЖ) прибавило 33,5% г/г. Несмотря на постепенное охлаждение рынка, компания сохраняет темпы роста заметно выше средних по отрасли. Чистая прибыль при этом составила 2,1 млрд рублей, снизившись на 16%. Снижение обусловлено высокой базой прошлого года. Отдельного внимания заслуживает инвестиционный портфель компании, который увеличился на 5,6%, или 16,0 млрд руб.,

Показать еще

ММК - под прессом ставок

«Докризисные» сталевары регулярно радовали нас дивидендами и сильным денежным потоком. Это были стабильные компании и понятные инвест-идеи. 2022-2024 годы внесли существенные коррективы в их работу, а 2025 год окончательно нам указал на кризис в отрасли. Чего ждать от 2026 года? Давайте разбираться на примере отчета ММК за первый квартал. 💿 Итак, отчетный период оказался для компании откровенно слабым. Выручка сократилась на 19% до 129 млрд рублей. Продажи премиальной продукции просели на 10,9%, а EBITDA схлопнулась более чем в два раза - с 19,6 до 8,6 млрд рублей. В итоге ММК получил чистый убыток в размере 1,4 млрд рублей, а свободный денежный поток ушел в минус на 14,1 млрд. Главная проблема сейчас - слабая загрузка мощностей. Заказы у компании сохраняются, но объемов уже недостаточно для комфортного покрытия постоянных расходов. На этом фоне рентабельность EBITDA снизилась до 6,7%, хотя еще пару лет назад двузначные уровни воспринимались как норма. Причины ухудшения результатов вп

Показать еще

загрузка

Показать ещёПравая колонка